外彙占款 央行重奪貨幣主導權(3)

PSL能夠打造中長期政策利率,建立利率走廊,有助於貨幣政策調控框架從數量型調控向價格型調控轉型,同時可以將外彙占款缺失的流動性補足到實體經濟需要支持的領域。對特定領域的定向降準一方麵是增加了這些領域的可借貸資金,另一方麵也引導銀行調整了其資產負債表,加大了對經濟運行中薄弱環節的支持力度。

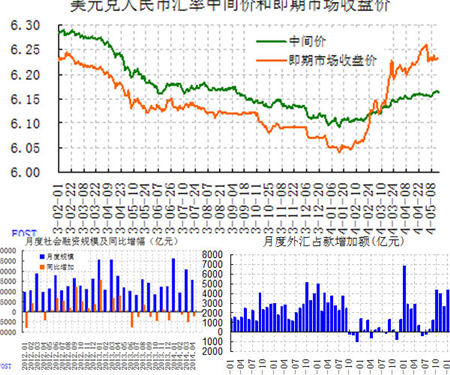

私人部門持彙意願增強為資本賬戶開放打開了空間。5月央行口徑的外彙占款已接近於零增長,從國際收支平衡的角度看,經常賬戶順差需要資本賬戶逆差抵補。未來資本賬戶進一步開放有利於資本項下資金流出,引導資本賬戶逆差的實現。過去的國際收支雙順差本質上是以高代價引進外資,同時又把積累起來的外彙儲備用於購買低收益的國外債權資產,而資本賬戶逆差有助於將引進的資金充分利用起來購買外國先進的技術、產品和服務,減少中國的淨投資收益過低而造成的福利損失。

結合央行二季度例會公告和外彙占款收縮的大背景,央行仍將加大定向寬鬆力度,而全麵寬鬆的可能性不大。央行二季度例會公告,相比一季度,增加了“靈活運用多種貨幣政策工具”。我們認為在外彙占款收縮的背景下,貨幣政策會繼續運用定向政策工具加大定向寬鬆力度。繼再貸款和定向降準後,進一步推出PSL,定向差別降息的可能性在加大。很多機構將外彙占款下降解讀為全麵降準的可能性在提高,其實不然。

全麵寬鬆的結果就是驅使資金進一步進入產能過剩、房地產和地方融資平台等資金黑洞,央行將失去對貨幣的控製力。既然如此,央行何必大費周章利用彙率波動奪回貨幣政策的主動權?我們認為隻要不出現係統性金融風險,通過定向的貨幣寬鬆對衝外彙占款減量仍然會是未來貨幣政策的主基調。

對債市影響幾何?5月新增的外彙占款大幅減少並未影響收益率全麵下行。央行對貨幣政策主動權控製力增強意味著市場關注焦點更應集中於國內經濟基本麵。三季度在寬貨幣、寬信用和寬財政對衝房地產投資下行的背景下,利率品收益率預計橫盤中略有下行,高收益債將獲得更高相對收益。

四季度債市將麵臨較大的風險,融資擴張和去年低基數意味著M2有可能升至15%左右,M2目標大幅偏離13%或導致政策收緊。二三季度的政策發力或會導致經濟四季度企穩複蘇,疊加豬周期也將導致四季度通脹有趨勢性上行壓力,2015年一季度存破“3”望“4”的風險。

.jpg)

粵公網安備 44140302000013號

粵公網安備 44140302000013號